근원 PCE 물가, 개인지출, 고용 지표는 미 경기가 완만하게 둔화되고 있음을 시사. 이에 따라 내년 3 월 ~ 5 월 금리인하 기대감은 유지.

10 월 PCE 물가지수 YoY 3.0%(예상 3.0%, 전월 3.4%), 근원 PCE 물가지수 YoY 3.5%(예상 3.5%, 전월 3.7%)로 예상치 부합하며 물가하락 추세 재확인. 10 월 개인지출 역시 MoM 0.1%(예상 0.2%, 전월 0.3%) 로 전월대비 감소. 주간 신규 실업수당 청구는 21.8 만건(예상 22.0 만건, 전주 20.9 만건)으로 주간 변동성은 존재하지만 10 월부터 21 만건을 지속적으로 상회, 2 주 연속 실업수당청구건수는 최고치 기록. 11 월 실업률이 4%대를 기록할 것이라는 분석 제기.

11 월 수익률 S&P500 8.9%, 나스닥 10.7%, 코스피 11.3%, 코스닥 13.0% 기록, 10 년물 국채 금리는 4.9%에서 4.3%대까지 하락. 10 월 낙폭 만회, S&P500 와 나스닥 기준 지난 7 월 고점 돌파를 앞두고 상단 제한되고 있는 만큼 12 월은 차익실현 명분이 존재하고 FOMC 이후 연준위원들의 매파 발언으로 인해 10 년물 국채 금리의 상방 리스크가 크다고 판단. 전일 나스닥, 반도체 업종의 약세에서 알 수 있듯 시장금리 4.5% 하회하는 레벨이 지속되어온 만큼 상승에 대한 민감도는 단기적으로 커질 것.

30 일(목) 국내 증시는 모멘텀 부재, PCE 물가지수 발표 대기 심리, 장중 한은 금리 동결 및 내년 경제성장률 하향(2.2% -> 2.1%)으로 상단이 제한된 박스권 등락을 보이다 장 마감 직전 MSCI 리밸런싱으로 외국인 매수세 유입되며 강세 (KOSPI +0.61%, KOSDAQ +1.12%)

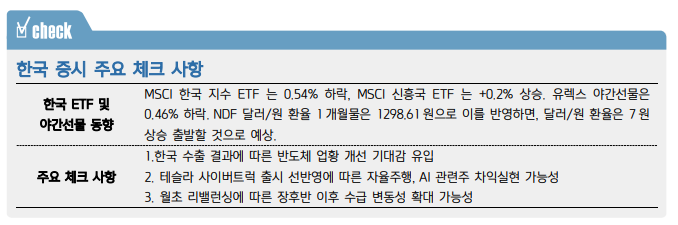

금일에는 미국 물가지표 예상치 부합, 다음주부터 연준위원의 블랙아웃 기간 돌입 등에 따라 매크로 변수의 영향력보다는 금일 발표되는 한국 11 월 수출 지표(컨센서스 YOY +3.0%) 및 테마주들 중심으로 순환매 예상.

중국 11 월 제조업 PMI 49.4 (예상 49.8, 전월 49.5), 비제조업 PM I 50.2 (예상 51.1, 전월 50.6)로 예상치 모두 하회하며 경기회복이 계속 지연되는 모습이 나타났으나, 12 월중 경제공작회의에서 논의될 부동산 부양책 기대감으로 오히려 중국증시는 반등.

결국 중국 경기회복 지연, 경기침체 우려 등으로 시장금리 추가하락, 원/달러 환율 1,290 원대 횡보 등에도 민감도가 낮아지며 모멘텀 부재. 이에 따라 로봇, 태양광, 인터넷게임(낙폭과대 및 금리 인하 수혜) 또는 원전, 방산, 정치 테마주 등 순환매 유효. 전력기기(한전 요금인상 및 송배전 투자재개), 전기전자 및 결제 (미국 연말 소비 호조) 등 테마 역시 유효하며 12 월 FOMC 이전까지 종목 장세 전개 예상. 다만 금일 테슬라 사이버트럭 공개 기대감 선반영 인식으로 자율주행, AI 관련주는 차익실현 명분으로 작용할 것으로 예상

'일일한국증시' 카테고리의 다른 글

| 국내 증시, 기관을 중심으로 순매도가 확대됨에 따라 하락 마감 (0) | 2023.12.06 |

|---|---|

| 국내증시, 장중 변동성 국면을 이어가면서 소폭 상승 마감 (1) | 2023.12.05 |

| 국내 증시, 매파 발언 등에 따른 금리 하락에도, 중화권 증시 약세 순환매 장세 등으로 인해 혼조세 마감 (2) | 2023.11.30 |

| 국내증시, 주요 업종 중심의 단기 순환매 장세가 연출되면서 상승 마감 (0) | 2023.11.29 |

| 현 주식시장은 센티먼트나 수급 상 낙관론이 우위 (2) | 2023.11.28 |