3분기 실적 예상치 부합, 자동차전지 분기 최고 수익성 기록

3분기 영업이익은 4,960억원(QoQ 10%, YoY -12%)으로 시장 컨센서스 (5,062억원)에 부합했다. 전기차 수요 둔화 우려를 딛고 자동차전지는 분기 최고 매출액과 수익성을 기록하며 선전했다. OLED소재는 주고객의 모바일용 점유율 상승 효과가 더해지며 전자재료의 회복을 이끌었다. 반면에 전동공구 용 원형전지와 ESS, 반도체소재가 미흡했다.

4분기 영업이익은 5,232억원(QoQ 5%, YoY 7%)으로 예상된다. 자동차전지가 업황 대비 양호한 성장세를 이어가고, ESS와 전자재료의 전 부문이 개선되지 만, 전동공구용 원형전지의 부진이 실적 추정치 하향의 원인이다. 자동차전지는 프리미엄 차량 대상 P5의 견조한 판매가 이어지는 한편, P6 기 반 차세대 수주 활동을 강화하고, 전고체전지의 고객사 샘플 공급이 진행될 예정이다. ESS는 LFP 진영 대비 열세를 만회하기 위해 4분기에 NCA 양극재 기반 신제품을 출시해 전력용 및 UPS 시장 공략을 강화할 계획이다. 전동공구의 약세가 아킬레스건인데, 그나마 시장 지배력과 장기 공급 계약을 바탕으로 수요 여건에 비해 선전하고 있다. EV용 원형전지는 수익성이 개선되 고 있다.

업황 둔화 불가피, 동사 자동차전지 차별적 포인트 주목

전기차 수요 둔화 및 재고 증가 우려, 주요 OEM들의 전기차 생산 목표 하향 행보, 리튬 등 원소재 가격 약세 및 전기차 가격 인하에 따른 배터리 판가 하 락 우려 등이 중첩되며 이차전지 업종의 밸류에이션 지표가 큰 폭으로 하락했 다. 이를 반영해 동사에 대한 목표주가를 75만원으로 하향한다. 실제로 글로벌 전기차 판매 통계를 보면, 8월까지 누적 성장률(YoY) 41%에 비해 9월은 22%로 둔화됐다.

그럼에도 불구하고, 동사 자동차전지의 차별적 포인트를 간과하면 안된다. 경기 변동성이 작은 프리미엄 BEV 모델 위주로 대응하고 있고, 생산능력을 체계적으로 운영하면서 높은 가동률을 유지하고 있으며, 전고체전지와 46파 이 원형전지 등에서 앞선 행보를 보이고 있다. 현대차와 차세대 P6 배터리 공급 계약을 체결한 것도 고객 다변화 측면에서 중요한 성과이다.

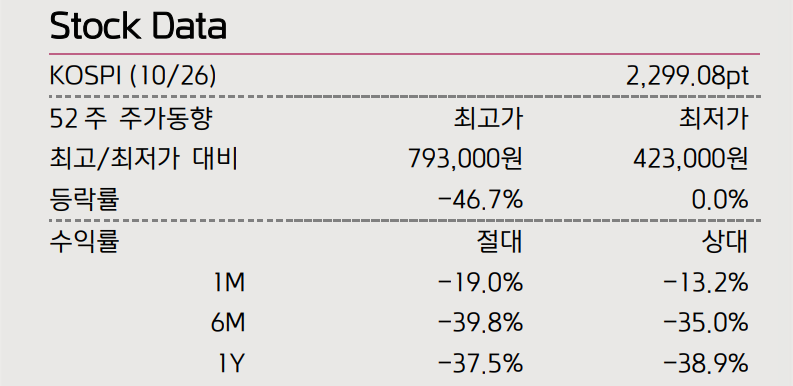

삼성SDI 주식정보