4Q23 실적, 기대치 부합 예상

한솔케미칼의 4Q23 실적이 매출액 1,850억원(-2%QoQ)과 영업이익 225억 원(-37%QoQ)으로, 당초 기대치에 부합할 것으로 예상된다. 반도체용 과산화 수소의 매출액이 삼성전자의 NAND 가동률 상승 효과로 인해 회복세를 보이 면서, 연말 비수기에 진입하는 프리커서와 QD소재, 이차전지 바인더 부문의 실적 하락 분을 상쇄시킬 것으로 판단하기 때문이다. 영업이익의 경우 연말 반영되는 일회성 비용(성과급 등)으로 인해 전 분기 대비 하락할 것으로 보이 지만, 이에 따른 주가의 부정적 영향은 제한될 것이다.

1Q24 영업이익 398억원(+77%QoQ) 전망

한솔케미칼의 1Q24 실적은 매출액 1,990억원(+8%QoQ)과 영업이익 398억 원(+77%QoQ)으로, 본격적인 회복세에 접어들 전망이다. 그 동안 실적 감소 를 일으켜왔던 삼성전자의 반도체 가동률이 회복되고 있고, QD 소재의 판매 량도 큰 폭으로 증가할 전망이기 때문이다. 1Q24에는 반도체용 과산화수소와 프리커서의 매출액이 각각 +7%QoQ와 +8%QoQ 증가하며 실적 성장을 이 끌 것으로 보이며, QD소재와 이차전지 바인더의 실적도 성장세를 이어갈 전망이다.

주요 사업 부문별 매출액은 정밀화학 530억원(+2%QoQ), 전자 및 이차전지 소재 612억원(+14%QoQ), 제지/환경제품 213억원(-17%QoQ), 연결법인/기 타 636억원(+18%QoQ)으로, 제지/환경제품을 제외한 전 부문의 반등이 예상 된다.

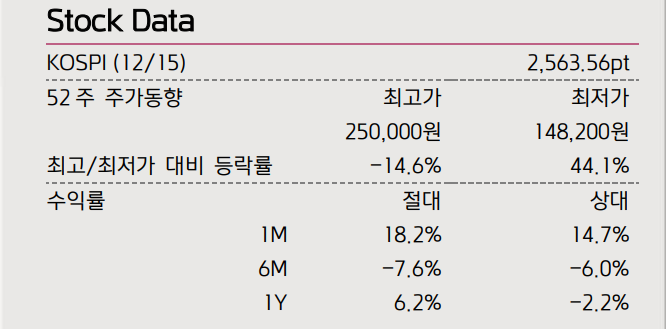

한솔케미칼의 주가는 메모리 반도체의 가동률 반등에 힘입어 빠른 회복세를 보이고 있다. 주가의 단기 급등에 부담을 느낄 수는 있겠지만, 당사는 이보다 '분기 실적의 회복 흐름'과 '과거의 평균 수준에도 못 미치고 있는 주가 밸류 에이션(P/B)'에 더욱 주목해야 한다고 판단한다. 올 연말·연초 동안의 메모리 반도체 업황 반등과 삼성전자 파운드리 경쟁력 확대 등이 한솔케미칼 주가의 추가 상승 trigger points로 작용할 것으로 판단

'기업분석' 카테고리의 다른 글

| 워트 주가전망 및 실적 (0) | 2023.12.20 |

|---|---|

| 브레인즈컴퍼니 주가 전망 및 실적 (1) | 2023.12.19 |

| LS 주가전망 및 실적 (1) | 2023.12.15 |

| 티씨케이 주가전망 및 실적 (0) | 2023.12.14 |

| 삼성SDI 주가 전망 및 실적 (0) | 2023.12.12 |