금일 미국 고용 보고서 발표를 앞두고 ADP 민간고용, 신규실업수당 청구건수가 모두 호조를 보이며 조기 금리인하 기대감을 축소. 특히 민간고용의 경우 레저, 건설, 금융 등 서비스업 부문의 고용 증가세가 두드러지며 임금 상승 우려를 높임.

12 월까지는 금리인하 및 경기연착륙 전망 강화되며 경제지표 호조는 증시에 호재, 경제지표 부진은 증시에 악재로 작용하는 국면. 그러나 금리인하 기대감이 일부 되돌려졌기 때문에 이번 고용보고서 결과는 예상치를 하회하면 호재, 크게 상회하면 물가 상승, 금리 추가인상 우려를 부추길 것으로 판단. (현재 신규고용 컨센서스 15.8 만건, 전월 19.9 만건). 12 월 CPI 는 기저효과로 인해 YOY 증가율은 재상승(CPI 컨센서스 3.3%, 전월 3.1%). 기저가 되는 2022 년 12 월 CPI 의 경우 당시 휘발유 전월 10.8%에서 -0.9%로 감소 전환, 중고차 -3.3%에서 -8.8%로 하락폭 확대한 점이 물가 둔화에 기여. 올해의 경우 유가는 12 월 초 68 달러 수준에서 73 달러대까지 약 7% 급등, 지정학적 요인으로 인한 변동성 확대가 물가 재상승 요인이 될 수 있음.

다만 물가 재상승으로 인한 추가 금리인상 우려는 과도. 1) 작년 CPI 의 또다른 상승 요인이었던 주거비는 하락하며 유가 변동성을 상쇄, 2) 근원 CPI 에 6 개월 선행하는 JOLTs 구인건수 하락 추세 유효, 3) ADP 민간고용 호조에도 평균 임금상승률은 전월 대비 둔화(전월 5.6% → 5.4%) 등 재취업이 어려운 환경임을 시사. 11 월 5.1% 저점 이후 소폭 상승한 서비스 CPI 역시 시차를 두고 하락할 것.

연준과 시장의 기대 간 괴리가 축소되고 있다는 점은 긍정적. 전일 모건스탠리 역시 연준의 첫 금리인하가 6 월 이전에 발생할 가능성은 낮으며 3 월에는 동결 전망. 고용지표, 물가 전망 경로에서 확인되는 5~6 월 금리인하 가능성과, CPI 발표 이후 매크로 이벤트 부재로 인해 기업실적으로 초점이 이동할 것임을 감안 시 조정 시 매수 전략 유효.

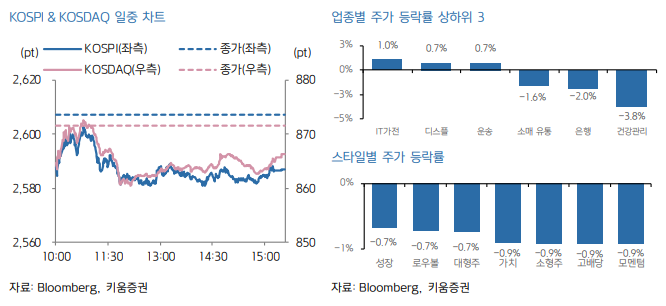

4 일(목) 국내증시는 FOMC 의사록 공개 이후 금리인하 기대감 약화로 인한 아시아 증시 약세에 동조된 가운데 기관의 차익실현이 하방 압력을 가하며 하락 마감. (KOSPI -0.78%, KOSDAQ -0.61%)

금일에는 낙폭과대 인식이 유효한 가운데, 10 년물 금리 4%대 도달, 미 기술주 조정으로 관망세 짙어지며 제한적인 움직임 보일 것으로 예상.

2024 년 YTD 수익률 코스피 -2.57%, 코스닥 -0.04%로 하락 전환 (S&P500 -1.7%, 나스닥 -3.3%). 연말 기대감을 모았던 산타랠리의 경우 12 월 21 일 ~ 1 월 3 일 수익률 코스피 0.28%, 코스닥 1.41% (S&P500 -0.9%, 나스닥 -2.5%). 일반적으로 1 월에는 개인들의 연말 대주주 양도세 물량 차익실현 이후 되돌림 나타나며 코스피 대비 코스닥의 상승 강도가 더 강하다는 계절성을 따르고 있음.

국내는 현 정부의 금투세 폐지 추진, 의사회 의무 대상에 주주이익 포함 등 상법 개정, 공매도 금지 연장 이슈 존재. 현실화되기까지는 아직 시차가 있으나, 코리아디스카운트 해소 및 자본시장 선진화 추진 측면에서 작년부터 유지되고 있는 기조. 공매도 관련 전산시스템이 완비될 때까지 공매도 금지를 연장하겠다는 언급은 이와 상충되는 부분 존재하지만 장기적으로 공매도 전산화 추진이 목적이며, 단기적으로도 10월 이후 급등한 운수창고, 전기전자, 의료정밀 및 의약품 업종 포함 증시에는 우호적인 수급 여건 환경을 조성하는 요인인 것으로 판단. 미 증시 조정에도 헬스케어 섹터는 강세를 보이고 있다는 점에 주목

'일일한국증시' 카테고리의 다른 글

| 국내 증시, 대형주 중심으로 장중 상승폭을 반납하게 만들면서 혼조세로 마감 (1) | 2024.01.10 |

|---|---|

| 국내 증시, 차익 물량 출회 등으로 혼조세 마감 (1) | 2024.01.09 |

| 국내 증시, 기관 중심의 매도 물량으로 급락 마감 (1) | 2024.01.04 |

| 국내 증시, 바이오 업종을 중심으로 강세를 연출하면서 상승 마감 (1) | 2024.01.03 |

| 국내 증시, 관망심리 가운데 대주주 양도세 물량 등의 영향을 받으며 혼조세로 마감 (0) | 2023.12.27 |