점점 더 작아질 중국의 영향력

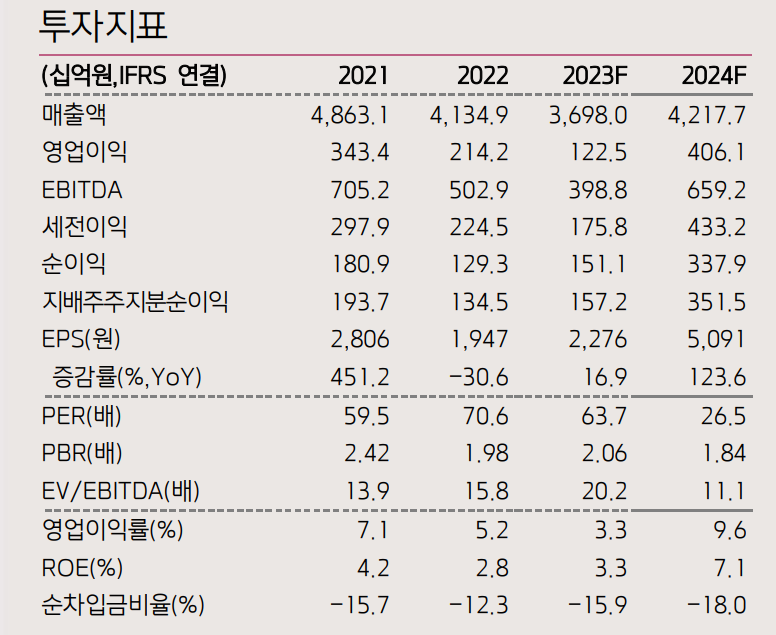

아모레퍼시픽의 4분기 매출액은 9,501억원 (-13% YoY), 영업이익은 351억원 (-38% YoY, OPM 4%)으로 시장예상치를 하회할 전망이다. 해외 북미와 유럽 향 채널의 성장세는 견조하나, 중국향 채널의 (면세, 중국법인 등) 실적이 부진 할 것이다.

-중국향 채널: 면세 매출은 -35% YoY, 중국 법인 매출은 -24% YoY, 온라인 채널 매출은 -16% YoY를 기록할 전망이다. 면세 채널은 B2B 채널 수요 부 진, 온라인은 역직구 채널 조정 영향으로 매출이 감소할 것으로 예상한다. 한편 중국 법인은 현지 수요 위축 뿐 아니라, 설화수 제품 리뉴얼로 인한 온 라인 채널 재고 조정, 오프라인 매장 축소 (이니스프리 매장 -70% YoY) 등 영향으로 매출이 감소할 것으로 예상한다. (중국 설화수 -10%, 이니스프리 -30% 예상) 이에 매출 감소와 재고 조정 영향으로 적자를 기록할 가능성이 높다. (중국 법인 영업손실 240억 예상)

-서구권: 북미 매출은 +44% YoY, EMEA 매출은 +40% YoY을 기록할 전망이 다. 두 채널 모두 브랜드 라네즈가 성장세를 견인하고 있으며, 북미에서는 아마존과 세포라, 유럽에서는 현지 MBS 채널 중심 성장세가 돋보인다. (OPM: 북미 15%, EMEA 9% 예상)

24E: 성장은 미국에 있다

아모레퍼시픽의 24년 매출액은 4조 2,177억원, 영업이익은 4,061억원 (OPM 10%)을 기록할 전망이다. 중국 법인의 흑자 전환, 북미 채널의 성장이 기대된 다. 그 중 코스알엑스의 연결 인식 매출액은 4,000억원, 영업이익은 1,200억원 (OPM 30%), 기존 사업의 매출액은 3조 8,176억원, 영업이익은 2,860억원 (OPM 7%)을 예상한다.

중국향 채널은 면세 B2B 채널 부진, 현지 화장품 수요 위축으로 매출 반등이 크지는 않을 것이나, 중국 법인은 설화수 재고 조정 마무리, 마케팅 비용의 효 율적 집행, 기타 고정비 감소 덕분에 수익성 개선 가능성이 높다.

북미 채널은 가파른 성장이 기대된다. 24년 아모레퍼시픽의 북미 매출은 5,665억원, 영업이익은 1,233억원을 기록할 전망이다. 라네즈의 성장 트렌드가 지속 될 전망이고, 5월부터는 코스알엑스의 연결 실적 편입이 예정되어 있기 때문이다.

- (1) 올해 라네즈는 핵심 제품 육성과 브랜딩 강화, 지역 포트폴리오 다양화 전략을 이어나갈 계획이다. 제품단에서는 슬로에이징 트렌드에 맞춰 기존 워터 뱅크 라인 리뉴얼, 고기능성 제품 출시가 예정되어 있고, 그 외에도 현지 소비 자들의 니즈에 따라 핵심 제품 육성에 집중할 계획이다. 채널단에서는 북미, 아시아, 신시장을 구분하고, 각 시장 내 플랫폼 다양화를 통해 코어 타겟 연령 층 18-29세와의 접점을 확대할 예정이다. 이 과정 속에서 북미 시장 내 브랜 드 입지 강화가 최우선적으로 여겨질 것이며, 현지 주요 판매 채널인 아마존과 주요 MBS 채널을 중심으로 성장세를 이어나갈 계획이다.

- (2) 한편 5월 코스알엑스의 연결 실적 편입도 동사의 북미 채널 실적 성장에 기여할 전망이다. 23년 코스알엑스의 북미 매출 비중은 약 50% 이상, 매출 성 장률은 세 자릿 수를 기록할 전망이다. 이에 향후 코스알엑스가 연결 실적에 본격적으로 편입될 경우 북미향 이익 모멘텀이 더욱 강해질 것으로 기대되며, 24년 영업이익 내 북미 채널 기여도는 약 30% 이상을 기록할 전망이다.

'기업분석' 카테고리의 다른 글

| 천보 주가 전망 및 실적 (0) | 2024.01.09 |

|---|---|

| 네이버 주가 전망 및 실적 (2) | 2024.01.08 |

| LG생활건강 주가 전망 및 실적 (2) | 2024.01.04 |

| KH바텍 주가 전망 및 실적 (2) | 2024.01.02 |

| 샌즈랩 주가 전망 및 실적 (1) | 2023.12.22 |