4Q23 영업이익 8억원(-93%YoY) 전망

4Q23 실적은 매출액 474억원(-4%QoQ, -44%YoY), 영업이익 8억원(- 7%QoQ, -93%YoY)으로, 시장 컨센서스를 하회할 전망이다(영업이익 컨센서 스 31억원). 4분기 고객사의 연말 재고조정으로 인한 11~12월 출하량 감소와 LiPF6 가격 급락에 따른 ASP 하락(-15 ~ -20%QoQ 추정)이 수익성 악화의 요인인 것으로 판단한다. 4분기 가동률은 재고 소진이 3분기까지 상당부분 진 행됨에 따라 전분기 대비 소폭 개선된 것으로 파악되나, 여전히 평년 대비로 는 낮아 수익성 개선의 한계 요인으로 작용한 것으로 추정된다.

2024년 영업이익 130억원(+202%YoY) 전망

2024년 실적은 매출액 2,701억원(+41%YoY), 영업이익 130억원(+202%YoY) 을 기록할 전망이다. 동사의 수익성 정상화 시기는 올해 4분기가 될 것으로 전망한다. 현재 중국 내 전해질/첨가제 재고가 높게 형성되어 있는 가운데, 2 차전지 부문 매출의 약 40%가 중국향 매출로 구성되어 있어 단기적으로는 P/Q의 개선폭이 크지 않을 것으로 판단한다. 특히 1Q24의 경우 중국 춘절 영향도 예상되어 단기 실적에 대한 보수적인 시각을 유지한다. 신증설 물량의 경우 대부분(VC/FEC/LiFSI) 2분기 시운전, 3분기부터 매출 반영이 시작될 것 으로 예상되나, ASP 하락세 외 증설에 따른 초기 가동 비용의 발생을 감안할 때 3분기까지는 2차전지 부문의 본격적인 수익성 개선이 어려울 것으로 전망 한다.

미소광물 불확실성 잔존하나 중장기적 실적 개선은 유효

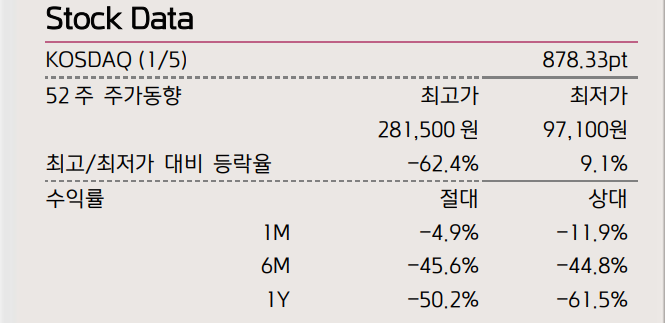

동사의 주가는 FEOC 가이던스 발표 직후 수혜주로 부각되며 반등한 바 있다. 다만, 한가지 불확실성은 미소광물(Non-traceable battery material) 조항의 세부내용 미확정이며, 그로 인해 27년 1월 이전까지는 중국 첨가제 업체들과 의 경쟁이 지속될 가능성이 있다는 것이다. 정확한 광물 리스트는 의견 수렴 기간 이후 확정될 것으로 보인다. 중장기적인 관점에서는 탈중국 노력이 유효 하며, 실제 글로벌 OEM/배터리 업체들의 문의 및 공급사 다변화 노력이 지 속되고 있다. 동사 주가의 뚜렷한 반등 시점은, 신증설 물량의 On-time 가동 과 리튬 가격의 상승 전환으로 실적이 턴어라운드 되는 시점이 될 전망이다. 다만, 2024, 2025년 실적 전망치 조정을 반영하여 투자의견은 ‘Outperform’ 으로, 목표주가는 125,000원으로 하향 조정한다.

'기업분석' 카테고리의 다른 글

| SK아이이테크놀로지 주가 전망 및 실적 (2) | 2024.01.11 |

|---|---|

| 에이피알 주가 전망 및 실적 (1) | 2024.01.10 |

| 네이버 주가 전망 및 실적 (2) | 2024.01.08 |

| 아모레퍼시픽 주가 전망 및 실적 (0) | 2024.01.05 |

| LG생활건강 주가 전망 및 실적 (2) | 2024.01.04 |