인터넷/게임 업종 Top pick

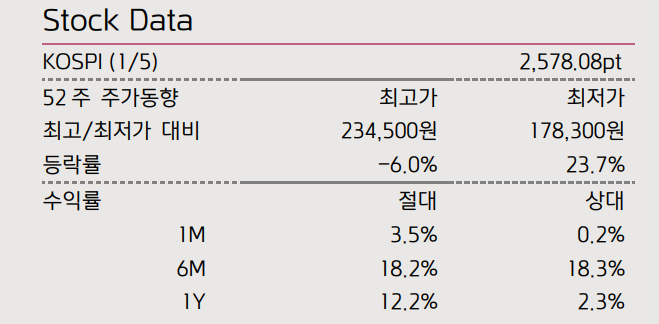

동사에 대한 목표주가 34만원을 유지하고 인터넷/게임 업종 내 Top pick으로 지속 제시한다. 동사의 적정가치는 55.2조원으로서, 이는 서치플랫폼/클라우드 중심 사업부문 적정가치 11.5조원, 네이버 AI 내재가치 11.0조원, 네이버쇼핑 사업부문 적정가치 12.0조원, 일본 이커머스 솔루션 적정가치 1.5조원, 네이버 파이낸셜 지분가치 4.6조원, Webtoon Entertainment 지분가치 6.4조원와 LY Corporation 지분가치 8.1조원을 반영해 산출하였다. 동사 기업가치 산출시 기준연도를 24E로 변경했고, 광고경기 회복 등에 따른 본사 정상이익 확보와 커머스 솔루션 사업 확장에 따른 이익 레벨 증가 등을 감안하여 관련 멀티플에 대한 레벨을 일정 수준 하향했음을 부연 설명한다.

AI 및 웹툰 비즈니스가 맥점

24년 주된 관전 포인트는 AI 사업의 세부 플랜 실행에 따른 성과 수준으로서 큐는 현재 제한된 유저 커버리지 기반의 테스트를 지속하는 것으로 관측되며 전체 유저 대상의 모바일까지 확장된 버전까진 일정 시간이 더 소요될 것으로 보여진다. AI 광고 전략도 기계적 수준에서 크리에이티브하고 인간적인 소재를 첨가하는 정지 작업을 거쳐 1분기 중 실행될 것으로 보여진다. 동사 AI 전략은 머니타이제이션과 맞닿은 검색, 커머스 및 광고를 기반으로 한 수익화 과정을 추구하면서 관련 성과가 축적되는 시기는 이르면 올해 1분기 중으로 판단되며, 이에 따라 연관 KPI 공개 시점도 해당 실적이 발표될 5월 중이 될 것이라는 점을 부연 제시한다. 웹툰 비즈니스는 메인 지역인 미국에서의 성공을 목표로 최근 상장을 위한 정지 작업 등이 이루어지는 것이 언론 보도를 통해 확인되고 있으며, 한단계 높은 기업 밸류를 확보하기 위해서 현재 비즈니스 모델 기반에 그치지 않고 2차 영상화 사업 등을 영위하는 글로벌 파트너와 전략적 제휴를 가져갈 개연성을 염두하며, 동 과정을 통해 멀티 슈퍼 IP 기반 독점적 영상화 사업 등을 추진하면서 Webtoon Entertainment 브랜드 인지도를 끌어올리는 시도 역시 추가될 것으로 판단한다. 당사는 추후 상장 관련 공시 자료 공개시 실적과 KPI 등을 확인 후 적정 밸류를 재산정하여 제시할 것임을 밝힌다. 한편 동사 4분기 영업이익은 3,944억원을 기록할 것으로 예상하며 이는 서치플랫폼 매출액이 전분기대비 5% 증가하는 가운데 마케팅비 효율화가 지속되면서 당사 기존 추정치를 4% 상회하는 수준으로 평가할 수 있다.

'기업분석' 카테고리의 다른 글

| 에이피알 주가 전망 및 실적 (1) | 2024.01.10 |

|---|---|

| 천보 주가 전망 및 실적 (0) | 2024.01.09 |

| 아모레퍼시픽 주가 전망 및 실적 (0) | 2024.01.05 |

| LG생활건강 주가 전망 및 실적 (2) | 2024.01.04 |

| KH바텍 주가 전망 및 실적 (2) | 2024.01.02 |