증시의 단기 변곡점 역할을 하는 미국의 CPI 는 1 월 수치가 헤드라인(YoY 3.1% vs 컨센 2.9%)과 코어(YoY, 3.9% sv 컨센 3.7%) 모두 시장 예상치에 못 미치는 쇼크를 기록. 얼마전 CPI 개정에서 가중치가 34.4%에서 36.2%로 상향된 주거비의 물가가 높은 수치를 기록하면서(YoY 12 월 6.2%-> 1 월 6.0%, MoM 12 월 0.4% -> 1 월 0.7%), 2024 년 첫 인플레이션 지표는 증시에 부정적으로 다가온 상황. 최근 연준 위원들 역시 인플레이션이 2% 목표치에 향해가고 있다는 확신이 들 때 금리인하가 가능하다는 식의 입장을 표명해왔던 만큼, 이번 결과는 연준 입장에서도 그리 반길만한 일은 아님.

하지만 1 월 CPI 결과 값만 가지고서 증시 예상 경로를 전면적으로 수정하는 작업은 시기상조라고 판단. 우선 디스인플레이션 전제는 유효하다는 것이며, 이는 1 월 수치가 예상보다 높게 나왔어도 12 월에 비해 하락하고 있기 때문(헤드라인 12 월 3.4% -> 1 월 3.1%, 코어는 3.9%로 유지). 또 클리블랜드 연은의 인플레이션 나우캐스팅 모델 상 2 월 헤드라인과 코어 수치가 각각 3.0%, 3.7%대로 제시되고 있다는 점도 참고.

더 나아가, 시장이 인플레이션 지표에 민감하게 반응하는 것은 연준 정책 전환과 직결됐기 때문. 애초부터 “3 월 금리인하 시작 + 연내 6 회 인하”라는 뉴스플로우상 자주 접했던 전망 자체가 과도하다는 것이 국내외 증시 참여자들의 보편적인 의견이었음. 관건은 “상반기 인하(6 월 유력) + 연내 3~4 회 인하”의 가정이 바뀔지 여부로써, 이 가정이 바뀌게 되면 올해 예상 연간 증시경로를 수정하는 것이 불가피(Fed Watch 상 연내 금리인하 횟수는 CPI 발표 전 6 회에서 현재 4 회로 컨센서스가 변화). 하지만 이 같은 수정 작업 여부는 2 월 고용과 2 월, CPI, 그리고 연준의 점도표 및 경제전망, 파월의장의 기자회견이 예정된 3 월 FOMC 까지 확인하고 결정하는 것이 적절.

이번 CPI 여진이 증시에 중간중간 가격 되돌림을 만들어낼 소지가 있기는 함. 하지만 이미 CNN의 Fear & Greed index 상 극단의 탐욕에 영역에 진입하는 등 단기 과열 신호가 등장한 상태였기에, CPI 가 조정의 명분을 제공한 것으로 보면 될 것. 사실상 데이터 의존적인 만큼, 향후 발표되는 소비, 고용, 인플레 지표 변화에 따라, 전일과 같은 시장 분위기가 얼마든지 변할 가능성이 있음.

결론적으로, 지난 1 월 24 일 발간자료 “입스(YIPS)의 극복”에서 제시했듯이, “1 분기 매크로 불확실성으로 인한 변동성 장세 -> 2 분기 이후 상승 추세” 전망을 유지. 현시점에서 추가적인 지수 하락이 나타나더라도 9~10 월처럼 매크로 악재로 인한 가격 조정이 재현될 확률은 낮으며, 적어도 3 월 FOMC 까지는 기간 조정에 그칠 것으로 전망.

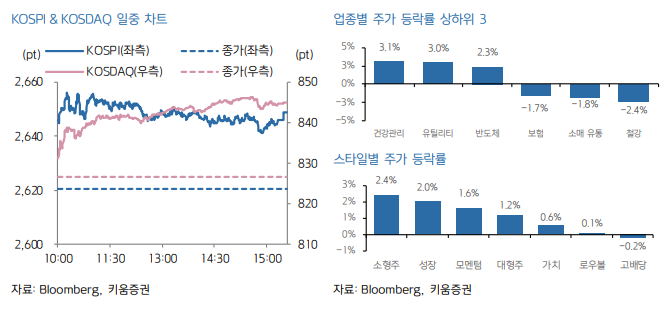

전일 국내 증시는 연휴기간 동안 ARM, 엔비디아 등 AI 중심의 미국 증시 강세를 일시에 반영하면서 상승 출발한 이후 장중 일부 저 PBR 주들의 차익실현물량이 출회됐으나, 외국인과 기관의 반도체 중심의 동반 순매수에 힘입어 상승 마감(코스피 +1.1%, 코스닥 +2.3%).

금일에는 1 월 인플레이션 지표 쇼크에 따른 달러 및 금리 상승 등 부정적인 매크로 환경으로 인해 중립 이하의 주가 흐름을 보일 것으로 예상. 물론 미국 빅테크 등 고밸류 주식 중심의 조정, 국내 저 PBR 업종에 남아있는 “기업 밸류업 프로그램” 기대감 등을 고려하면, 저 PBR 업종들이 오늘 장 대응에 유리할 수 있기는 함. 하지만 국내 증시는 저 PBR 장세 출현 후 쏠림 현상이 일어나는 과정에서 저 밸류 주식들이 사실상 고밸류 주식의 성격으로 변해가고 있는 만큼, 단기적으로는 은행, 자동차 등 저 PBR 업종들의 수급 변동성 확대 예상(WMI 500 지수의 12 개월 선행 기준, 순수가치지수의 PBR 은 1 월 말 대비 12.0% 상승 vs 순수성장지수 PBR 은 1 월말 대비 2.8% 상승)

'일일한국증시' 카테고리의 다른 글

| 국내 증시, 외국인과 기관의 동반 순매수에 힘입어 저 PBR 주 위주로 강세를 보이면서 상승 마감 (0) | 2024.02.20 |

|---|---|

| 국내증시, 모멘텀 부재로 상승탄력 약화되며 혼조세 마감 (0) | 2024.02.16 |

| 국내 증시, 부진한 출발을 했으나, 외국인 순매수 전환 등에 힘입어 낙폭을 축소한 채로 마감 (1) | 2024.02.07 |

| 국내 증시, 미증시 급락에도 불구하고, 외국인과 기관 쏠림 현상으로 강세 보이며 차별화 (0) | 2024.02.02 |

| 국내 증시, 1월 FOMC 경계심리로 빅테크 주가 부진에 의해 약세로 마감 (0) | 2024.02.01 |