미국 1 월 수입물가지수가 MOM 0.8%, 에너지 제외한 수치 역시 0.6%로 증가 전환했지만, CPI 충격 선반영으로 인해 영향은 제한된 가운데 시장은 소매판매 부진으로 인한 금리인하 가능성에 초점. 미국 1 월 소매판매 MOM -0.8%(예상 -0.2%, 전월 0.4%), 자동차를 제외한 근원 소매판매 MOM -0.6%(예상 0.2%, 전월 0.4%) 예상치 크게 하회. 1 월 CPI 가 MOM 0.3% 증가한 점 감안 시 실질 소비 감소폭은 확대.

애틀랜타 연은 GDP 추정치 상 1 분기 GDP 성장률은 지난주 3.4%에서 2.9%로 하향. 다만 연말 소비시즌 이후 계절적으로 1 월 변동성은 확대, 상품 디스인플레이션 재확인, 미 경제의 대부분인 서비스 소비는 견조, 소매판매 외 주택시장지수, 실업수당청구건수 등은 호조를 보였다는 점에서 경기침체 우려로 이어지는 결과는 아니었기 때문에 국채금리, 달러 등 자산 변동성은 제한. 전일 연준 위원들이 강조했듯, 연초 데이터는 변동성이 크기 때문에 장기적인 추세성을 확인할 필요가 있고 현재 금리인하 컨센서스는 6 월로 형성되어 연준과 시장기대 간 괴리가 축소되고 있다는 점은 우호적.

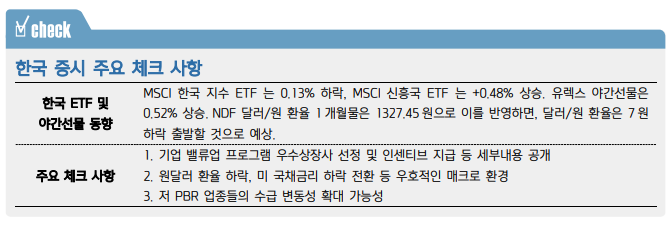

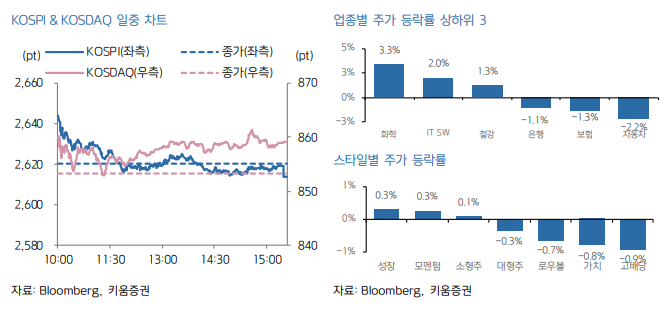

15 일(목) 국내증시는 원달러 환율 하락, 미국채 금리 하락 전환에 힘입어 상승출발했으나, 모멘텀 부재로 상승탄력 약화되며 혼조세 마감 (KOSPI -0.25%, KOSDAQ 0.69%)

금일 역시 미 증시 빅테크 및 반도체 업종 상승 탄력 약화 등 모멘텀 부재한 영향으로 제한적인 움직임 보일 것으로 예상.

코스피는 2,600pt 가 심리적 저항선으로 작용, 코스닥은 5 일 연속 상승하며 2 월 들어 코스피 대비 강세. 1 월 CPI 발표 이후 엔비디아 실적(20 일), 기업 밸류업 프로그램(2 월 중순 이후) 발표까지 저 PBR → 고 PBR 단기 순환매 장세 이어지는 양상. 전일 반도체 중소형주는 차익실현 물량 출회된 반면, 이차전지 및 양극재가 코스닥 상승을 견인. 호실적 발표한 의료기기 강세 및 게임주 이틀 연속 강세, 화장품은 브랜드사 대비 OEM 강세보이는 등 뚜렷한 주도주는 나타나지 않음.

코스닥 강세는 저 PBR 매도에 나선 기관 물량이 주도하고 있으며, 외국인은 전일 10 거래일만에 코스피 매도 전환. 단기 차익 실현이라고 볼 수 있겠지만 일본, 대만은 연휴 이후 AI 수요로 인한 반도체 섹터 주가 급등, 주주환원 정책 강화 등에 힘입어 사상 최고치 경신하며 아시아 증시 내 매력도 상승하고 있는 것과 대조적. 전일 대만 증권거래소 역시 일본을 벤치마킹하여 저 PBR 기업들을 대상으로 지배구조 대책과 정보 공개를 강화하겠다고 밝힘. 대만증시의 경우 과거에 기업의 초과 이익에 대한 유보세 및 배당 공시 의무화 도입한 바 있고, PBR 2.1 배, 주주환원율 52%로 기존에도 높은 편.

코스피 자금이탈 막기 위해서는 주주환원책의 강도가 중요. 금융위에서 기업 밸류업 프로그램 우수 상장사를 선정하여 인센티브를 부여하는 방안을 유력하게 검토하고 있다는 보도. 인센티브는 정부 표창, 세무조사 유예 및 금전 혜택, 해외합동 IR 지원, 세금 감면 및 공제 등. 우수 기업 선정 기준의 경우 PBR, ROE, ROIC 등 정량화된 재무 지표들이 선정될 가능성이 높다고 언급. 그 외에 전일 보도 나왔던 ‘선 배당액, 후 배당일 제도’ 포함 주주 환원 정도도 평가 지표에 담을 예정. 아시아권 증시 부양 및 선진화 방안이 탄력을 받으며 2 월 기업 밸류업 프로그램 세부사항 공개, 3 월 주총시즌, 4 월 총선까지 모멘텀 지속될 여지 확대. 주주환원 정책에서 행동주의 펀드 주주제안 증가, 지배구조 개선 논의로 순차적으로 확장될 가능성 높기 때문에 외국인들이 집중 매수하는 종목에 주목할 필요

'일일한국증시' 카테고리의 다른 글

| 국내증시 외국인 순매도 및 저 PBR 테마 내 차별화 진행되며 2 거래일 연속 약세 (0) | 2024.02.22 |

|---|---|

| 국내 증시, 외국인과 기관의 동반 순매수에 힘입어 저 PBR 주 위주로 강세를 보이면서 상승 마감 (0) | 2024.02.20 |

| 국내 증시, 외국인과 기관의 반도체 중심의 동반 순매수에 힘입어 상승 마감 (1) | 2024.02.14 |

| 국내 증시, 부진한 출발을 했으나, 외국인 순매수 전환 등에 힘입어 낙폭을 축소한 채로 마감 (1) | 2024.02.07 |

| 국내 증시, 미증시 급락에도 불구하고, 외국인과 기관 쏠림 현상으로 강세 보이며 차별화 (0) | 2024.02.02 |