3분기는 일회성 비용과 해외사업 부진으로 기대치 하회

3분기 세전이익은 -2,068억원 적자로 컨센서스 -874억원보다 적자폭이 확 대되며 부진했다. ①‘KC-1 탑재 LNG운반선’ 결함관련 소송 패소에 따른 배 상금 -1,264억원이 일회성 비용으로 반영되었고, ②이자비용도 3,898억원으 로 전년동기대비 약 1,500억원 증가했으며, ③호주 Prelude와 모잠비크 Coral South 등 일부 해외사업에서 적자가 발생했기 때문이다. 별도기준 당기순이익은 3분기 -2,694억원, 3분기 누계기준 -3,742억원을 기록했다(전년 3분기 누계 -1,179억원). 한편, 3분기 민수용 도시가스 원료비 미수금은 2분기 대비 2,767억원 증가 한 12.5조원으로 증가세가 지속되었지만 증가속도는 확연이 둔화되고 있다. 한때 MJ당 16.6원까지 벌어졌던 상업용과 민수용 원료비 차이가 11월에는 0.5원가지 축소됨에 따라 향후 민수용 미수금은 현재 수준에서 크게 증가하 지는 않을 것으로 예상된다. 다만, 폭발적으로 증가한 미수금의 의미 있는 감 소를 위해서는 원료비 상승을 반영하지 못하고 있는 민수용 요금인상 또는 유가하락이 필요한데 요금인상의 경우 내년 4월 총선이후로 예상된다.

내년 상반기 요금인상을 주목해 보자

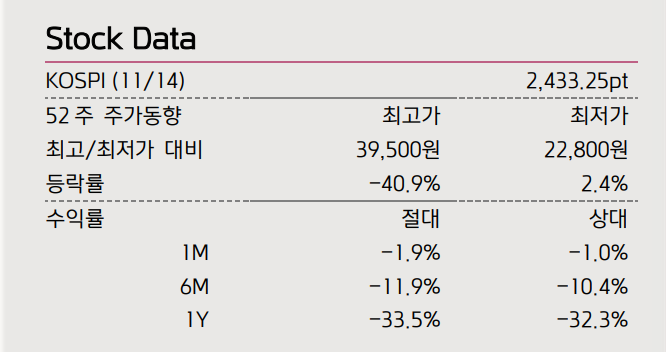

미수금 급증과 재무구조 악화에 따른 배당 매력 소멸로 올해 연중 내내 부 진했던 주가는 현재 3년래 최저치로 하락했다. 올해 4분기로 주가하락의 1차 적 원인이었던 미수금 증가가 상당부분 마무리되고 있고 현재 PBR 0.2X 수 준에 불과한 Valuation을 감안시 주가가 추가적으로 하락할 가능성은 높지 않다고 판단한다. 다만, 주가의 상승반전을 위해서는 무엇보다 요금 인상이 필요한 만큼 내년 4월 총선이후 우호적인 환경으로의 변화를 염두에 두고 매수 관점으로 접근하는 것이 합리적이다.

'기업분석' 카테고리의 다른 글

| 하이비젼시스템 (1) | 2023.11.21 |

|---|---|

| LS ELECTRIC 주가 전망 및 실적 (2) | 2023.11.20 |

| 하이트진로 주가전망 및 실적 (0) | 2023.11.16 |

| CJ제일제당 실적 및 주가 전망 (1) | 2023.11.15 |

| 한국전력 주가 전망 및 실적 (1) | 2023.11.14 |