기술이전 사례와 임상 데이터로 입증 받은 항체 전문가

동사는 항체신약 플랫폼 기업으로

1) 자체 개발 신약,

2) 파트너사와 공동 신약 개발,

3) 계약 연구 서비스(평균 매출액 연 35억원+) 등을 주요 사업으로 하고 있다.

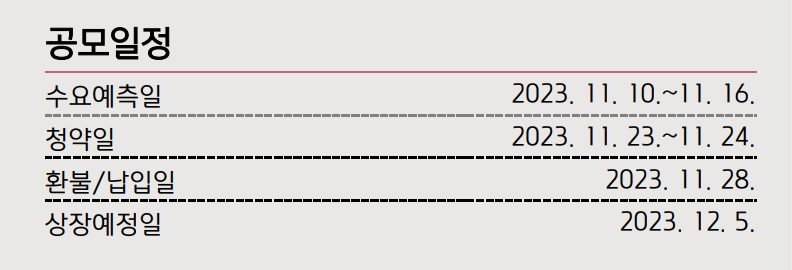

지난 ’23.1월 기술성평가 A등급을 받아 12/5일 코스닥 상장 예정이다.

동사의 항체 물질 기반으로 해외 업체에 기술 이전한 건 수는 3건 이상으로 레고켐바이오와 공동개발한 YBL-001(DLK1 ADC)이 픽시스온콜로지에 $294mn 기술 이전, 3DMED와 YBL-013(PD-L1/CD3)의 공동 개발 기술이 전 계약($51mn) 체결하였고, 피에르파브르에 YBL-003(VSIG4) €86mn 기술 이전 계약을 추진한 바 있다.

자체개발 신약 아크릭솔리맙(YBL-006, 항PD-1 항체)은 다국가 1/2a상 완료하여, 지난 면역항암학회(SITC)에서 객관적 반응 율 15.9%(n=10/63)를 발표한 바 있다. 키트루다의 고형암 1상 객관적반응율 21%(NCT01295827) 대비 소폭 낮은 수준이나, 데이터를 직접 비교할 수 없고 동사의 환자군이 다양하고 말기암에 분포된 점이 감안되어야 한다. 아크릭솔 리맙 단독으로 신경내분비종양(NET)과 신경내분비암종(NEC)에서 옵디보+여보 이 병용 수준의 객관적반응율 25%를 보여, NET G3 또는 NEC 적응증으로 2b상을 진행할 계획이다.

항PD-1 항체 후발주자로 시장의 우려가 있으나, 이는 동사의 항체 개발 역량을 입증한 첫 임상 데이터에 의미도 크다고 판단된 다. 또한, 최근 Coherus와 중국 Junshi의 항PD-1 항체 Loqtorzi가 비인두암 종(NPC) 1차 치료제로 미국 FDA 승인을 받은 바 있어, 여전히 키트루다가 장 악하지 못한 적응증과 시장이 있음을 보여주었다. 동사는 2b상의 임상 비용이 높아 파트너사를 통해서 진행할 것으로 추측되며, 희귀질환에 집중하거나 여보 이와 같은 CTLA-4 물질을 보유한 업체와의 가능성이 높다고 판단된다.

밸류에이션과 오버행 부담 낮아, 잘될 수 밖에 없다

공모가는 하단인 9,000원으로(희망밴드 9,000~11,000원) 상장 후 시가총액은 보통 주 기준 1,248억원으로 추정된다. 시리즈D 당시 밸류에이션 1,800억원, Pre-IPO에서는 980억원으로 밸류에이션 부담을 덜었다. 보호예수 또한 70.3%로 상장 후 출회될 유통물량이 적다. 유사 기업은 Genmab(시가총액 $21bn)으로 국내 마땅한 동종기업이 없다.

다만, 항체제작서비스를 제공하고 1상 데이터를 보유한 앱클론의 시가총액 약 1,800억원대를 형성하고 있다. 다 만, 이는 간접 비교 업체로 동사의 기술이전 이력과, ADC와 이중항체로의 항 체 확장성 등이 고려되어야 한다.

'기업분석' 카테고리의 다른 글

| 삼성전자 주가 전망 및 실적 (2) | 2023.12.08 |

|---|---|

| 대주전자재료 주가 전망 및 실적 (0) | 2023.12.06 |

| 삼성전기 주가 전망 및 실적 (1) | 2023.12.04 |

| NAVER 주가 전망 및 실적 (0) | 2023.11.29 |

| 티씨케이 주식 전망 및 실적 (0) | 2023.11.27 |