2023년 연결순이익 5,480억원으로 추정치 하회

동사의 4Q23 분기 순이익은 -72억원(YoY, QoQ 적자전환), 2023년 연간 기준 순이익은 5,480억원(YoY +29.3%)으로 동사 추정치 6,150억원에 10.9% 하회하는 실적을 기록했다. 주요 요인은 업계 공통 요인인 부동산 관련 충당금 적립과 투자자산평가손실에 기인한다. 동사의 별도 기준 연간 충당부채관련비용은 416억원, 금융자산손실이 2,563억원으로 총 2,980억 원을 기록했다.

다만 지난 4분기에만 392억원의 충당부채전입이 있었으며, 1,402억원의 금융자산손실이 있었다는 점에서 연말을 기점으로 대규모의 PF 충당금 전입 및 평가손실이 발생하였음을 추정할 수 있다. 상대적으로 업종 내에서 관련 익스포져가 적은 기업임을 감안하면 올해 관련 손실이 손익에 미칠 영향은 더 제한적일 가능성이 높다. 올해 초 밸류업 프로그램 도입을 시작으로 금리 인하가 예상되는 올해, 증가하는 거래대금 및 업황 반등에 의한 사업부 문별 실적 회복과 함께 23년 대비 축소될 일회성 비용으로 인해 실적은 무 난한 성장을 기록할 수 있을 것으로 전망한다.

업종 평균을 상회하는 배당성향

동사의 배당금은 지난 1/26일에 공시되었으며 23년 DPS는 2,200원으로 전년 대비 +29.4% 증가, 배당성향은 22년과 동일한 35.9%를 기록했다. 23년을 포함한 지난 5개년 배당성향은 약 37%로 업계 평균을 상회, 22년 실적 급락 구간에서도 동일한 배당성향을 유지하며 실적과 DPS를 일정하 게 유지, 배당신뢰도를 높여왔다. 향후 실적 성장에 따른 DPS 동반 성장이 예상된다는 점에서 안정적인 배당주의 성격이 강해질 것으로 전망한다.

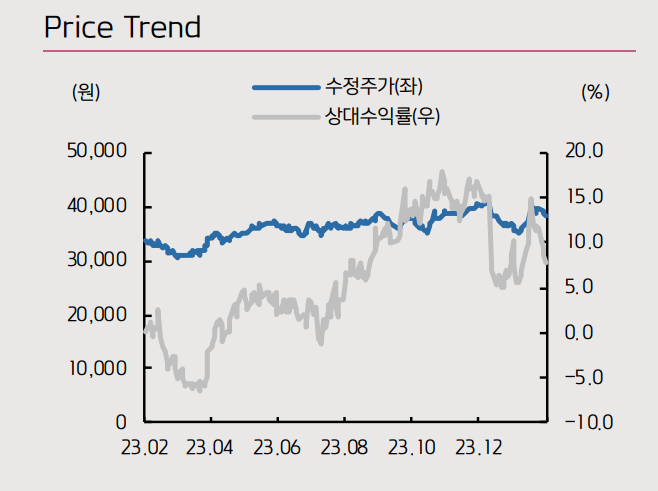

투자의견 BUY, 목표주가 49,000원 유지

동사는 지난 연말 배당락 시점 이후 하락세를 이어오다 밸류업 프로그램 언급 이후 급상승하는 모습을 보였으나 현재는 배당락 시점의 주가로 회귀 한 상태이다. 다만 올해 1%pt 가량의 ROE 상승 전망과 안정적인 배당성 향 유지에 따른 DPS 상승이 기대된다는 점, 그리고 현재 6.6%의 배당수익 률을 보인다는 점에서 가격 매력도가 있다고 판단한다.

'기업분석' 카테고리의 다른 글

| 펄어비스 주가 전망 및 실적 (1) | 2024.02.22 |

|---|---|

| 명신산업 주가 전망 및 실적 (0) | 2024.02.20 |

| 크래프톤 주가 전망 및 실적 (0) | 2024.02.14 |

| SK이노베이션 주가 전망 및 실적 (1) | 2024.02.07 |

| NAVER 주가 전망 및 실적 (1) | 2024.02.05 |