3분기 영업이익 934억원(yoy +0.3%) 컨센 부합

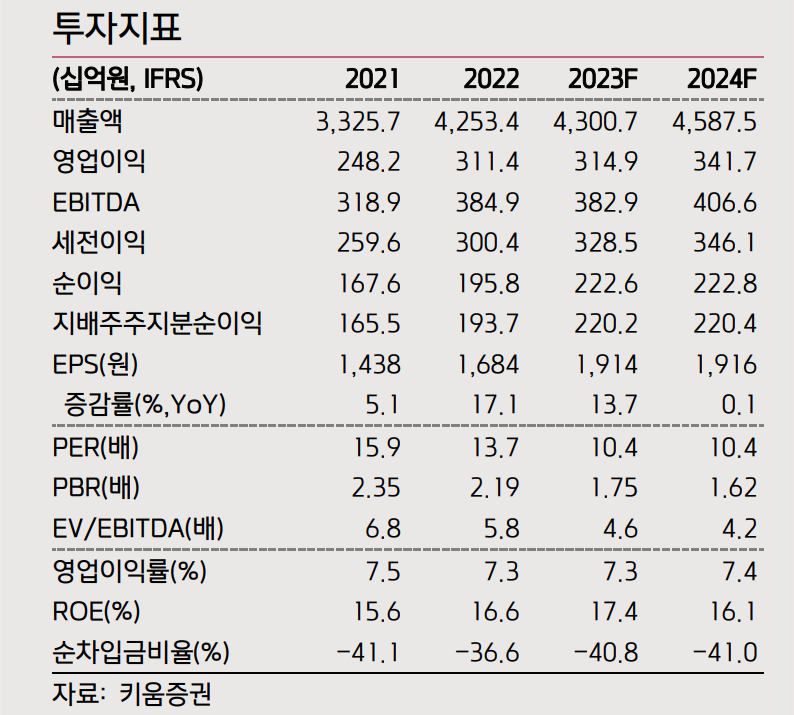

3분기 매출총이익 4,009억원(yoy -0.3%), 영업이익 934억원(yoy +0.3%, OPM 8.7%)으로 컨센서스에 부합했다. 매출총이익과 영업이익 모두 전년 수준 방어에 성공했다. 닷컴, 이커머스 등 디지털 사업 확대로 디지털 비중은 55% 로 전년 말 보다 2%p 증가했다. 광고시장 부진에도 불구하고 매출총이익 선방 이 지속된 가운데 디지털 비중의 증가는 향후에도 성장을 이어갈 수 있는 영역 에서의 성장이기에 더욱 중요하다.

지역별 매출총이익은 본사 880억원(yoy -4.3%), 해외 3,129억원(yoy +0.9%) 을 기록했다. 본사는 국내 광고 경기 둔화로 계열과 비계열 광고주의 매체 물량이 동반 감소했다. 해외는 유럽, 인도, 동남아 역성장에도 북미와 중남미에서 성장하여 탑라인을 방어했다. 영업이익 순성장은 인건비 중심의 판관비 관리를 통해 발생했다. 전년 동기 및 전년 말 대비 1.7% 수준의 인력 증가가 나타났지만, 인건비 집행은 0.2% 늘어나는데 그쳐 선 투자에 의한 비용 상승 압력은 일단락 된 것으로 판단한다.

4분기 녹록치 않지만 내년 상반기까지 순성장 이어간다

경기 불황 등으로 두드러진 광고 성수기 4분기 효과를 기대하기는 어렵지만, 하반기 클라이언트 마케팅 예산 집중, 퍼포먼스 마케팅 강세 등을 반영해 매출 총이익 4,214억원(yoy +2.0%), 영업이익 833억원(yoy +16.1%)을 전망한다. 연말 퍼포먼스 마케팅 집중을 예상하고, 비용 효율 추세도 계속될 것이다. 3분기 코로나19 위기가 닥친 이후 처음으로 매출총이익 역성장이 발생했다. 그만큼 팬데믹 이후 기업 및 가계 경기 상황이 좋지 않다는 증거로 받아들일 수 있다. 주요 광고주의 마케팅 예산도 실적 및 해당 산업 업황을 따라 갈 수 밖에 없기 때문에 광고 산업 반등에 대한 시그널을 포착하기는 어려운 시점이 다. 다만, 광고 부진과 비용 증가 지속이 발생했었던 올 상반기 대비 내년 상반 기는 3Q23 비용 집행 규모 고려 시 비용 효율화 여부는 달성될 가정이다. 따 라서 유독 부진했던 2Q23의 성수기 효과를 감안한다면 1H24까지 순성장 페 이스는 지속될 것으로 판단한다. 이에 투자의견 BUY와 목표주가 28,000원은 유지한다.