4Q23 영업이익 1,317억원, 예상치 상회

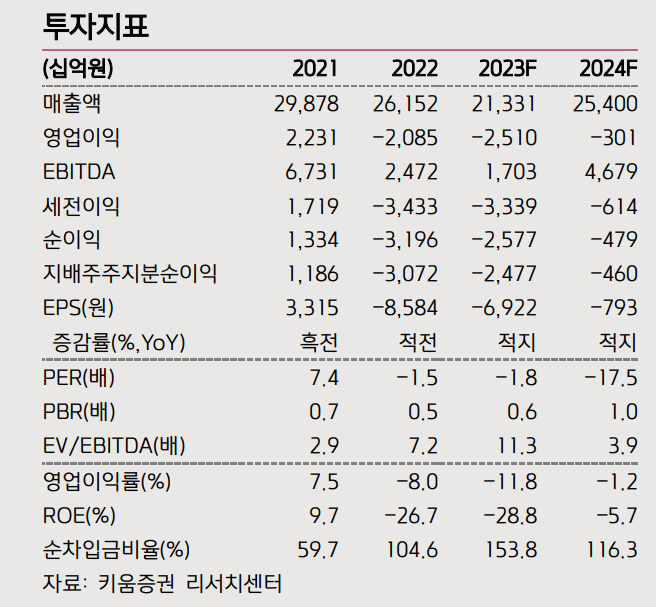

4Q23 연결 실적은 매출액 7.4조원(+55%QoQ, +1%YoY), 영업이익 1,317억 원(흑자전환 QoQ/YoY)으로, 7개 분기만의 흑자 전환과 함께 시장 예상치 (1,206억원)를 상회했다. 계절적 성수기 효과에 힘입어 전 제품군의 매출액이 성장한 가운데 모바일 및 기타 부문의 매출액이 +112%QoQ 증가하며 전사 수익성 개선을 주도했다. 출하 면적(m²)은 TV, IT, 모바일 패널 출하가 모두 확대되며 +17%QoQ 증가했고, 면적당 판가(ASP/m²)는 상대적으로 판가가 높은 POLED 패널의 출하 확대에 힘입어 +32%QoQ 상승했다. 한편 2023년 Capex는 3.6조원으로, 전년 대비 약 1.6조원 축소되었으며 2024년은 2조원 대의 Capex를 집행하여 긴축 기조를 유지할 전망이다.

1Q24 영업적자 -5,448억원, 상저하고의 실적 전망

1Q24 연결 실적은 매출액 5.1조원(-31%QoQ, +16%YoY), 영업적자 -5,448 억원(적자전환 QoQ, 적자지속YoY)으로, 시장 예상치(-3,364억원)를 하회할 전망이다. 코로나19 이후 세트 수요의 변동성이 확대된 후 올해 전반적인 안 정화가 예상되나, 아직 수요 개선의 속도가 예상 대비로는 더딘 상황이다. 이 로 인해 1Q24말부터 양산에 착수할 것으로 예상되는 태블릿용 OLED 패널을 제외한 전 제품 군의 실적이 예상치를 하회할 것으로 전망된다. 이를 반영한 1Q24 출하 면적(m²)은 -14%QoQ 감소가 예상되고, 면적당 판 가(ASP/m²)는 OLED 패널의 출하 감소 영향으로 인해 -23%QoQ 하락이 예상된다. 동사의 실적은 1Q24 저점 통과 후, 2Q24 적자 축소, 2H24 흑자 전환의 상저하고 흐름을 전망한다.

목표주가 하향하나, OLED 사업부 중심의 체질 개선 전망

동사의 2024년 실적은 매출액 25.4조원(+19%YoY), 영업적자 -3,015억원(적 자지속 YoY)으로, OLED 패널 출하 확대에 힘입어 전년 대비 큰 폭의 실적 개선이 예상되나 영업적자가 지속될 것으로 판단된다. 1H24 영업적자 전환과 함께 단기 실적 모멘텀이 부재하다는 점, 유상증자로 OLED 사업 경쟁력 및 재무 안정성 강화가 예상되지만 지분가치 희석은 불가피하다는 점을 고려하면 주가 상승 모멘텀은 실적 개선이 본격화되고, OLED 아이패드 출시가 예상되 는 2Q24부터로 전망한다. 이를 반영하여 목표주가를 16,000원으로 하향 조 정하고, 투자의견 Outperform을 제시한다.

'기업분석' 카테고리의 다른 글

| 삼성전자 주가전망 및 실적 (1) | 2024.02.01 |

|---|---|

| 네오위즈 주가 전망 및 실적 (0) | 2024.01.31 |

| 하나금융 주가 전망 및 실적 (0) | 2024.01.23 |

| 롯데관광개발 주가 전망 및 실적 (1) | 2024.01.19 |

| 기업은행 주가 전망 및 실적 (0) | 2024.01.18 |