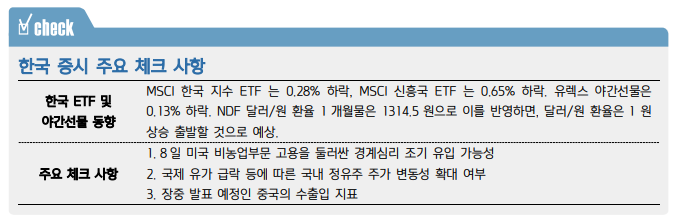

뉴욕 연은의 11 월 1 년 기대인플레이션(3.4%YoY, 10 월 3.6%)은 하락하면서 시장은 금일 밤 발표 예정인 CPI 역시 내림세를 보일 것으로 기대 중인 모습. 상기 차원에서 11 월 CPI 컨센서스도 확인해 보자면, 헤드라인은 3.1%(YoY, 최고 3.3%, 최저 3.0%)로 전월(3.2%)에 비해 둔화될 것으로 형성. 코어는 4.0%(YoY, 최고 4.2%, 최저 3.9%)로 전월(4.0%)과 동일할 것으로 형성되는 등 전반적인 인플레이션의 방향성은 우하향 추세를 이어갈 것으로 보임. 컨센서스는 부재하지만, 파월 의장이 중시하는 인플레이션 지표로 알려진 슈퍼코어 CPI(에너지를 제외한 서비스 물가에서 주거비를 차감)도 하락 기조는 변함없을 것으로 예상(슈퍼코어 물가 YoY, 7 월 4.1..