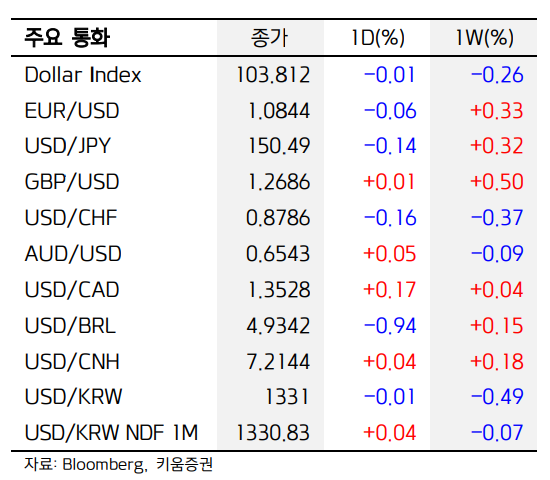

- 3/6일 기준, 상해종합: 3,039.9(-0.3%), 심천종합: 1,722.1(+0.2%), ChiNext: 1,832.6(-0.1%) - 고시 기준환율: 달러 대비 7.1016위안 (0.0% 절상), 역내/외 위안화 환율: 7.1978/7.2100 - 전일 중국 증시는 전인대 부양책 기대감 소멸에 소폭 조정 - 판공성(潘功胜) PBOC 총재, 중국 우수 기업의 해외 상장, 채권 발행 장려. 이외, 현재 은행업의 평균 지준율 7%, 향후 추가 인하 여지가 있다고 발언 - 전일 외국인 자금(북향자금)은 순유출, 규모는 14.6억 위안으로 집계 - 전일 인민은행은 7일물 역Repo를 통해 100억 위안을 공급 같은 날 만기도래하는 역Repo 3,240억 위안으로, 순회수된 유동성은 3,140억 위안 -..