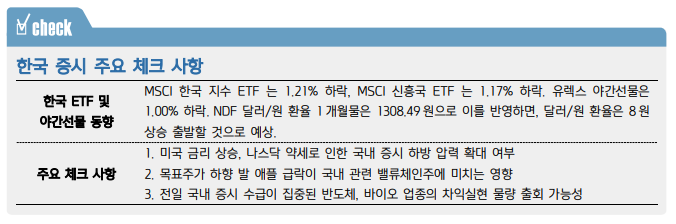

- 1/3일 기준, 상해종합: 2,967.2(+0.2%), 심천종합: 1,812.7(-0.6%), ChiNext: 1,834.7(-1.1%) - 고시 기준환율: 달러 대비 7.1002위안 (0.3% 절하), 역내/외 위안화 환율: 7.1494/7.1663 - 전일 중국증시는 시크리컬과 기술주 간 투자심리 엇갈리며 상해종합지수 제외, 주요 지수 모두 하락하며 혼조세 - Barclays의 애플 투자 의견 하향 여파에 Luxshare 를 비롯한 애플 대표 밸류체인 기업 주가 영향. 전자 섹터 최하 위 퍼포먼스 기록하며 IT, 통신 등 기술주 약세로 확장 - 중국의 석탄 수입 관세가 24/1/1부터 정상화되어 가격 상승 기대감 확산, Yunnan Coal & Energy(600792.SH) 의 이틀 연속 주가 ..