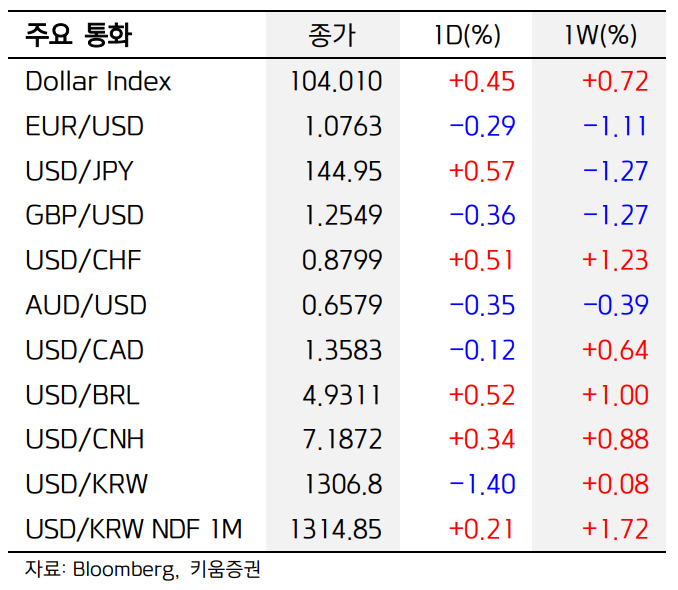

11 일(월) 미국 증시는 CPI, FOMC 대기심리가 상존했으나, 뉴욕 연은의 기대 인플레이션 하락, 필라델피아 반도체 지수 연중 최고치 경신에 힘입어 강세(다우 +0.43%, S&P500 +0.39%, 나스닥 +0.2%) 블룸버그에 따르면 BOJ 위원들이 지속 가능한 인플레이션을 뒷받침할 충분한 임금 상승 증거를 아직 보지 못했다는 이유로 마이너스 금리를 서둘러 폐기할 필요가 없다고 보고 있다는 보도에 엔화 급락, 달러 강세 전환. BOJ 는 견고한 임금 상승을 확인하기 위해 더 많은 정보를 기다리고 있으며, 마이너스 금리가 곧 종료될 거란 시장의 기대에도 BOJ 가 이달 금융정책결정회의에서 기존의 통화부양책 기조를 그대로 유지할 가능성이 높다는 것을 시사한다고 밝힘. 중국 11 월 소비자물가지수는 ..